目次

はじめに

本記事では、FXを始めたばかりで納税に関して不安を持たれている方にFXで発生する税金に関してご紹介いたします。税金を意識せずにFXを始められた方にも理解しやすいように体系立ててまとめております。

今回は特に気になる、確定申告の要否、確定申告の必要書類、納税額の計算方法、そして海外FXと国内FXの納税の違いの4点を中心に簡単に理解してもらうため、フローチャートや表を使いながら解説致します。

また、理解を深めるためにサラリーマンや専業主婦を事例としたケースも記載しておりますので、普段、税との関りが薄いサラリーマンや主婦の方々には特に参考になる内容かと思います。

こんな方におすすめ

本記事はFXに関わる課税についてFX初心者が誰でもわかりやすく理解を進めて少しでも不安を解消してもらうことを目的としております。そのため、情報を要約している部分もあり、ケースによっては本記載内容に沿わないことも想定されます。確定申告は自己申告のため、ご自身の判断で情報の選択や税理士等の専門家への相談を行いながら、適切な申告ができるように進めていただくことがおすすめです。

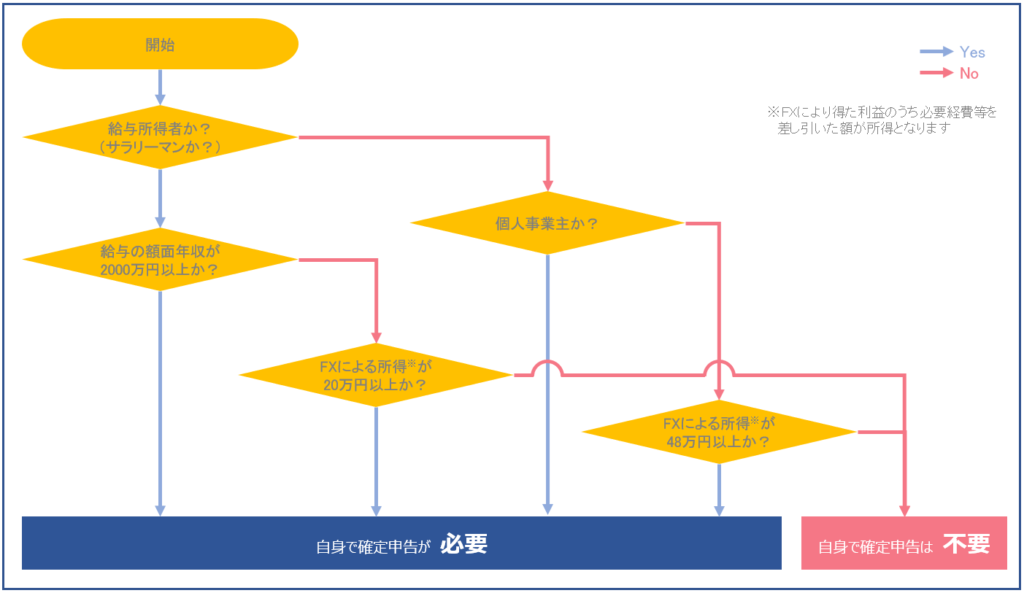

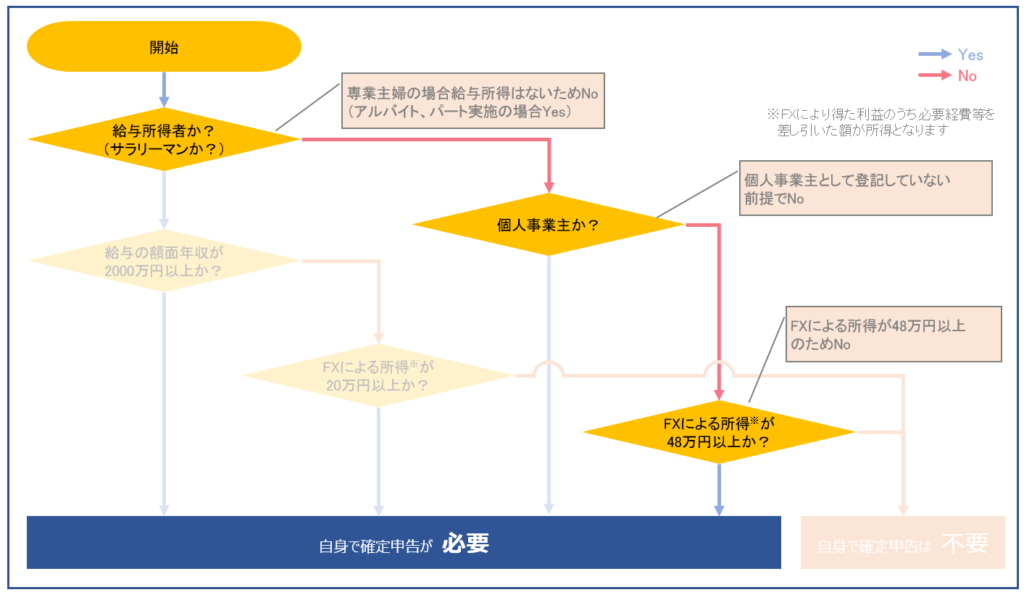

確定申告要否のフローチャート

サラリーマンの方の給与所得などと同様にFXに関しても年間で利益があった場合は毎年納税をする必要があり確定申告が必要になります。ただし、条件によっては課税対象にならないケースや取引業者を通じて申告がなされているケースなどがあるため、自身で確定申告をする必要があるかどうか?を見極める必要があります。以下のフローチャートを利用することで、自身で確定申告をする必要があるかどうか?が把握できるかと思います。

下図はFXによる所得(FXによる利益のうち経費等を差し引いたプラス収支)がある場合の確定申告が必要かを判断するためのフローです。但し、FX以外の副業については記載対象外としていますので、ご自身の状況に応じて確定申告の要否をご確認下さい。

確定申告に必要な準備

上記フローチャートで「自身で確定申告必要」に該当した方は、確定申告の手順が気になるかと思います。

最近ではe-taxを利用して自宅からも実施することができる等、確定申告の利便性が向上しています。青色申告を行う際にも、会計ソフトを利用する、税理士に任せる等の手段で手間を大幅に削減することができるため、確定申告が難しそうだからFXはやらないと考えている方はもったいないと思います。

以下にもまとめておりますが、必要な書類は国税局のHPからダウンロードも可能ですのでご参照ください。

なお、e-taxを利用される場合は、Web上で入力ができるため必要書類などは取り寄せる必要はありませんので必要書類はご参考程度にご確認ください。

確定申告に必要な書類

- 確定申告書 A様式またはB様式

- 申告書第三表(分離課税用)

- 先物取引に係る雑所得等の金額の計算明細書

- 所得税の確定申告書付表(先物取引に係る繰越損失用)※

※FX損失の繰越控除を使う場合には必要

必要書類は国税局のHP(コチラ)から入手が可能です。

その他準備するもの

- マイナンバーカード+ICカードリーダ(e-taxを利用する場合に必要)

会計ソフト(freee、弥生会計など。必須ではありませんが準備されると処理が簡単に)

印鑑(税務署で手続きをする場合に必要) - 年間取引報告書(年間損益報告書)

- 給与所得の源泉徴収票

年間取引報告書(年間損益報告書)はFX業者から、給与所得の源泉徴収票はお勤め先から入手ができます。

海外FXと国内FXの課税の違い

海外FXの課税区分は総合課税、国内FXは申告分離課税となり計算方法が異なります。また、海外FXの場合、損益繰越など税務上優遇されている措置も受けられません。

| 区分 | 海外FX | 国内FX |

| 税区分 | 総合課税 | 申告分離課税 |

| 税率 | 5~45% (累進課税) |

20.315% (所得税:15% 住民税:5% 復興特別所得税:0.315%) |

| 年度内の損益通算 | 「総合課税の雑所得」との損益通算(相殺)は可 |

「申告分離課税の雑所得」との損益通算(相殺)は可 |

| 年を跨いだ損益繰越 | 不可 | |

| 経費計上 | 可 | 可 |

| その他 | 出金不可のボーナスは課税対象外 | キャッシュバックは課税対象外 |

ここでは、海外FX、国内FXの課税の違いについて記載していますが、課税以外の違いについては以下の記事をご参照ください。

総合課税

総合課税制度とは、各種の所得金額を合計して所得税額を計算するというものです。税率は累進課税となります。

■対象となる所得

利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得※

※一部の先物取引に係る雑所得を除く

■FXにおける扱い

海外FXから得られた為替差益やスワップポイントは「雑所得」として課税されます。

~累進課税による所得税率の違い~

課税される所得金額に応じて所得税が決まります。所得税の税率は5%から45%の7段階に区分されてます。

(給与所得者の方は、給与所得控除を差し引いた所得金額+FXによる所得の合算金額が課税される所得金額となります。)

| 課税される所得金額 (給与所得控除を差し引いた金額) |

所得税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

参照)

総合課税制度|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2220.htm

所得税の税率|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

申告分離課税

他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納めることとなります。

■対象となる所得

山林所得、土地建物等の譲渡による譲渡所得、株式等の譲渡所得等、平成28年1月1日以後に支払を受けるべき特定公社債等の利子等に係る利子所得及び一定の先物取引による雑所得、平成21年1月1日以後に支払を受けるべき上場株式等の配当所得等

■FXにおける扱い

国内FXから得られた為替差益やスワップポイントは、上記の例の「先物取引に係る雑所得等」として、所得税15%(他に住民税5%、復興特別所得税0.315%)の税率で課税されます。

参照)

申告分離課税制度|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2240.htm

外国為替証拠金取引(FX)の課税関係|国税局

https://www.nta.go.jp/m/taxanswer/1521.htm

年度内の損益通算

損益通算とは、各種所得金額の計算上生じた損失のうち一定のもの(下記2(1)~(4)記載の所得)についてのみ、一定の順序にしたがって、総所得金額、退職所得金額又は山林所得金額等を計算する際に他の各種所得の金額から控除することです。

所得区分を跨いで損益通算ができる対象は以下の4点となります。

(1) 不動産所得の赤字

(2) 事業所得の赤字

(3) 譲渡所得の赤字

(4) 山林所得の赤字

■FXの扱い

FXから得られた為替差益やスワップポイントは基本的には「雑所得」となり、上記4所得区分との損益通算はできません。

但し、雑所得内での相殺は可能です。

- 「申告分離課税の先物取引に係る雑所得等」の金額の計算上生じた損失がある場合は、「先物取引に係る雑所得等」内での損益通算は可能

⇒例)国内FXで生じた赤字と、先物・オプションによる利益を損益通算することは可能だが、

給与所得などとの損益通算はできない - 「総合課税の雑所得」の金額の計算上生じた損失がある場合は、「雑所得」内の所得との損益通算は可能

⇒例)海外FXで生じた利益と仮想通貨で生じた赤字を損益通算することは可能だが、

国内FXや株で生じた利益や給与所得との損益通算はできない

参照)

損益通算|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

年を跨いだ損益繰越

損失の繰越控除とは、当該年度の損失がある場合に、その損失の金額を翌年以後繰り越し、一定の方法によりその損失の金額を差し引くことです。

■FXの扱い

国内FXに関しては、「先物取引に係る雑所得等の金額」にあたる損失を3年間を期限とした損益繰越が可能です。一方、海外FXは損益繰越の対象外となります。

⇒例)国内FXでは、2018年に生じた損失と2019年に生じた利益を損益繰越することで、2019年に納税する金額を調整することが可能。海外FXでは、2018年の損失は納税なし、2019年の利益は2018年の損失は考慮されず、2019年単年で計算して納税。

参照)

先物取引の差金等決済に係る損失の繰越控除|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1523.htm

経費計上

必要経費を計上することで所得から経費分を差し引いた金額が課税所得となります。

■FXの扱い

FXにおいては例えば以下の必要が経費として認められることがあるようです。

- トレードに使用するPC、モバイル端末の購入料金

- トレードに必要な通信費

- FX会社に支払う売買手数料

- 関連書籍、セミナー料、交通費

- 家賃・光熱費など

※「通信費」や「家賃・光熱費」などは利用度合いに応じて申告する必要があります。(家事按分)

※経費計上の認否はケースによるため、ご自身の判断で税理士等の専門家に相談されることを推奨します。

参照)

やさしい必要経費の知識|国税局

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

納税額の計算方法

以下の通り、総合課税の場合と申告分離課税によって計算方法は異なります。海外FXは「雑所得」として扱われるため、累進課税の税率によって税額が算出され、国内FXにおいては「先物取引に関わる雑所得等」として扱われるため、その課税所得額に対して申告分離課税20.315%(所得税15%、住民税5%、復興特別所得税の0.315%)の税率によって税額が算出されます。

※納税額の計算をする場合に上記フローを活用することもできますが、ご自身の判断で税務署や税理士等の専門家への相談も行いながら算出されることを推奨します。

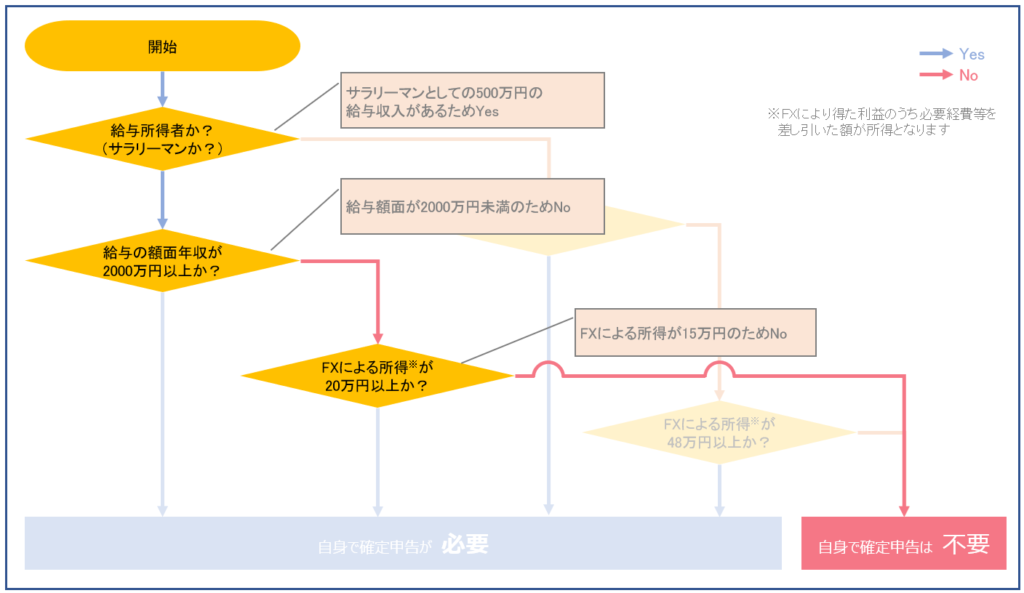

確定申告要否カンタン診断(サラリーマンの場合)

ケース1)サラリーマンでFX所得が15万の場合

<前提>

・給与年収が500万円

・FXによる所得が15万

<確定申告の要否>

FXの利益に対して自身で確定申告は不要です。納税額も0円となります。

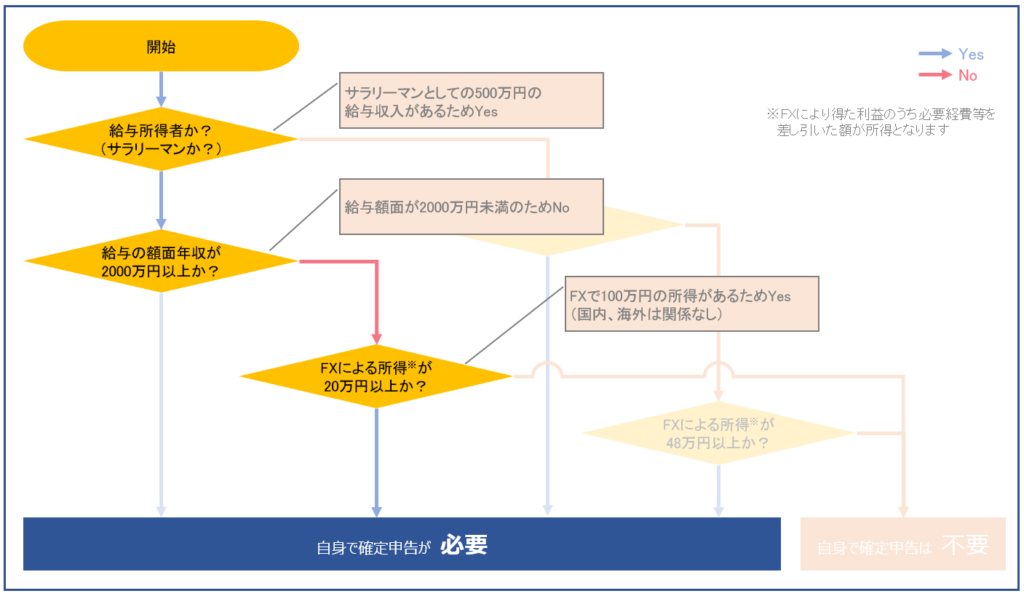

ケース2)サラリーマンでFX所得が100万円の場合

<前提>

・給与年収が500万円

・FXによる所得が100万円

<確定申告要否>

FXの所得に対して自身で確定申告が必要になります。

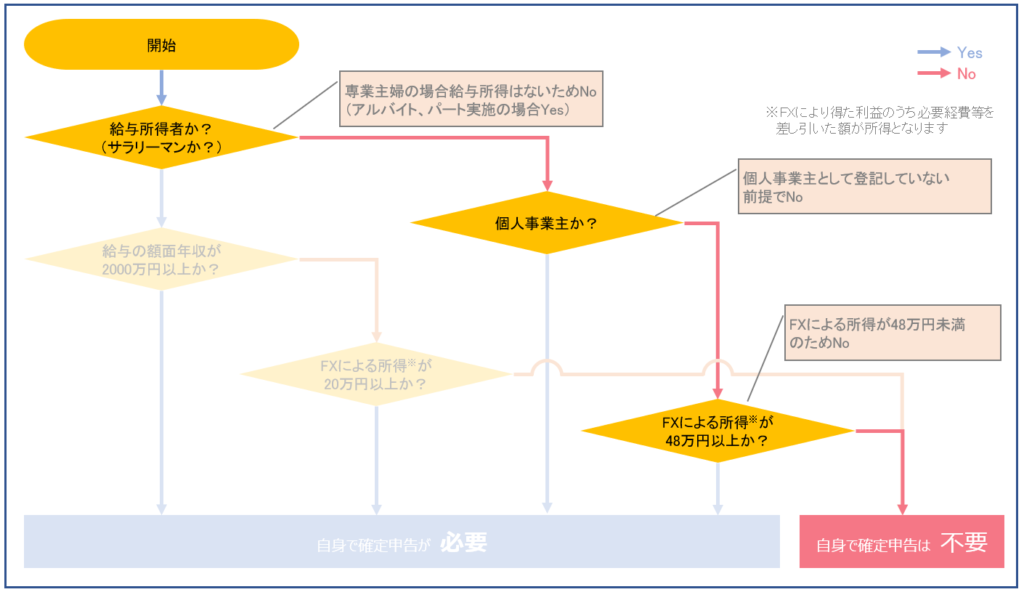

確定申告要否カンタン診断(専業主婦の場合)

ケース3)専業主婦でFX所得が30万円の場合

<前提>

・給与年収が0万円(アルバイト、パート等も実施していない)

・FXによる所得が30万円

<確定申告要否>

FXの利益に対して自身で確定申告は不要です。納税額も0円となります。

ただし、アルバイト、パート等を実施している場合は、給与所得にあたるためFX所得を含めると分岐が変わる可能性があります。これに該当する方は税務署に問い合わせる等で確定申告要否をご確認ください。

ケース4)専業主婦でFXによる所得が50万円の場合

<前提>

・給与年収が0万円(アルバイト、パート等も実施していない)

・FXによる所得が50万円

<確定申告要否>

FXの利益に対して自身で確定申告が必要になります。

※要約されたケース紹介のため、実際にはご自身の判断で税務署や税理士等の専門家への相談も行いながら算出されることを推奨します。

最後に

利益が出たら税金はしっかりと払おう

2009年1月1日より、支払調書制度の整備が行われ、外国為替証拠金取引を取扱う金融商品取引業者は、顧客の取引損益等を記載した「支払調書」を税務署に提出することが義務付けられました。FX業者を通したトレードに関しては「誰がどれくらいの利益をFX取引で得ているのか」という情報を税務署は全て把握しています。そのため、FXで利益が出たら正しい知識を身に着けてしっかりと確定申告を行いましょう。

FXによる所得の確定申告はそこまで難しくない

本記事でもご紹介したとおり、体系立てて整理しながら理解を進めれば思っているほど難しくはなかったと思います。税のことがよくわからないからFXが始められないと考えていた方はこちらの記事を読んで基礎知識を得ることができたかと思いますので、これを機にまずはFXを始めてみてはいかがでしょうか。

FXの税金に対する不安が解消しFXを始めてみようと思った方は、是非KABUTO-ProjectのEA運用を検討してみてください。